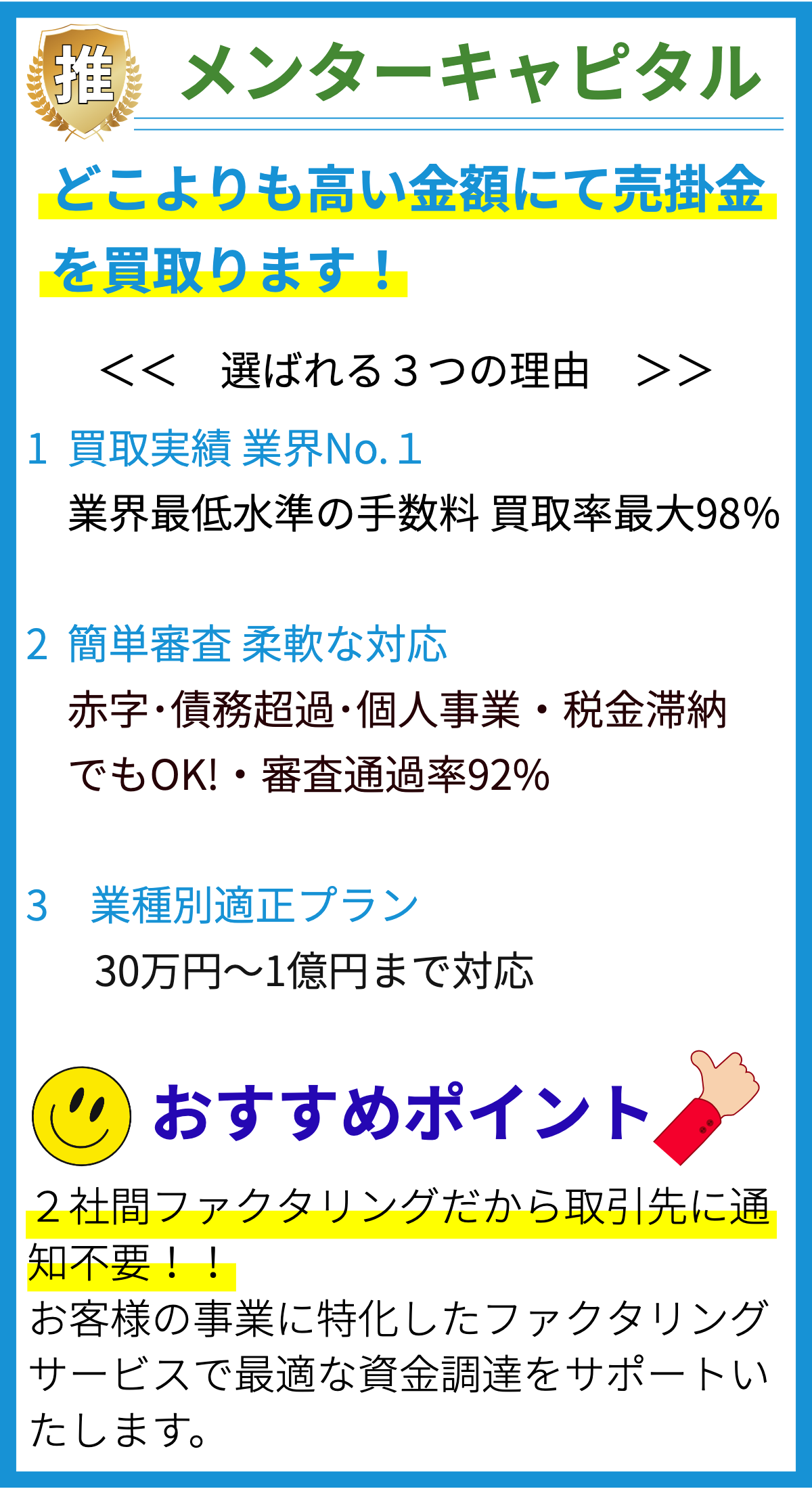

ファクタリング

ファクタリングは、企業が売掛金を現金化するための手法であり、資金調達の手段の一つです。通常、企業は商品やサービスを提供した後、顧客からの支払いを受け取りますが、支払いが遅延する場合や信用リスクがある場合には、売掛金が現金化されず、企業のキャッシュフローに影響を及ぼすことがあります。そこで、ファクタリングは売掛金を早期に現金化し、企業が事業を継続するための資金を供給します。

- 売掛金の売却: ファクタリングでは、企業が未回収の売掛金をファクター(ファクタリング会社)に売却します。ファクターは、売掛金の一定割合を即座に企業に支払い、残りの金額を回収します。

- リスク転嫁: ファクタリングによって、売掛金の回収リスクがファクターに移転します。これにより、企業は顧客の支払い遅延や債務不履行のリスクを軽減し、安定したキャッシュフローを確保できます。

- 融資とは異なる: ファクタリングは融資とは異なります。融資は負債を増やす一方、ファクタリングは売掛金の未回収部分を資産として取引し、企業の負債を増やさずに資金調達を実現します。

- 信用評価: ファクタリングは企業の信用評価に依存する場合があります。ファクターは顧客の信用力を評価し、売掛金の売却価格や取引条件を決定します。

資金調達

資金調達は、企業が事業を運営するために必要な資金を確保するプロセスです。企業が成長したり、新しいプロジェクトを立ち上げたりする際には、十分な資金が必要です。資金調達の方法にはさまざまなオプションがあります。

- 株式発行: 企業が株式市場で株式を発行することで資金を調達する方法です。株主は資金を出資し、その対価として企業の所有権を得ます。株式発行には株主への配当支払い義務があります。

- 債券発行: 企業が債券市場で債券を発行することで資金を調達する方法です。債券は債務証書であり、投資家は企業に資金を貸し付けます。企業は一定の期間ごとに利息を支払い、満期には元本を返済します。

- 銀行融資: 企業が銀行や金融機関から融資を受けることで資金を調達する方法です。融資は通常、担保や個人保証を要求される場合があります。銀行融資は返済期間や金利などの条件が定められます。

- リース・レンタル: 企業が資産をリースやレンタルすることで資金を調達する方法です。資産は企業の所有ではなく、一定期間利用する権利が与えられます。リースやレンタル料金は定期的に支払われます。

これらの資金調達方法は、企業のニーズや状況に応じて適切な選択肢を提供します。組織は、資金調達のプロセスを慎重に計画し、リスクや利点を考慮して最適な方法を選択する必要があります。